23.04.2024 // Halyna Hermanns

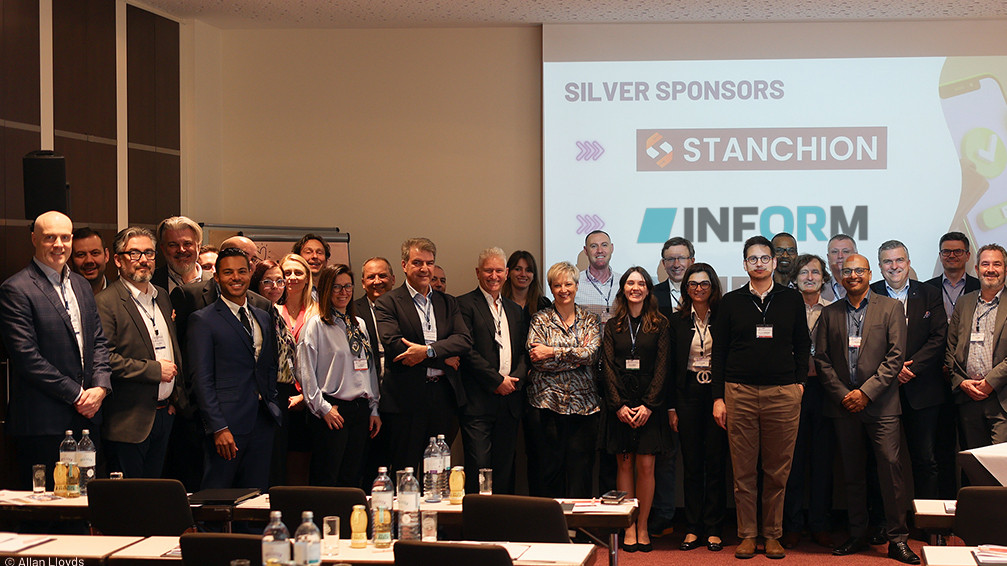

Veranstaltungs-Rückblick: Einblicke in den 13. Digital Banking and Mobile Payments Summit

In unserem Veranstaltungsrückblick finden Sie Einblicke in den 13. Digital Banking Summit in Wien, bei dem INFORMs RiskShield-Expertise im digitalen Risikomanagement vorgestellt wurde.